▌1. 基本财务数据

2022年,中国建筑实现营业收入20551亿元,上期营业收入为18927亿元,同比增长8.6%,其中境内营业收入占比94.7%,境外营业收入占比5.3%。

利润总额888亿元,较2021年减少了12.1%;毛利润2149亿元,同比增长0.1%;毛利率10.5%,较2021年减少了0.9%。

新签合同额39031亿元,同比增长10.6%;其中,境外业务新签合同额1656亿元,同比增加1.3%。

在发展质量方面,中国建筑2022年资产负债率为74.4%,较2021年增加了1.2个百分点,变动的原因是总负债增加——集团总负债较上年增加了2189亿元,这是由于长期借款、短期借款、合同负债以及一年内到期的非流动负债增加;净资产收益率为13.94%,比2021年减少了1.96个百分点,但仍继续保持行业领先水平;经营活动产生的现金流净额38.3亿,营业现金流比率为0.19%(经营活动产生的现金流量净额/营业收入),集团经营活动产生的现金流净额较上年减少了72.6%,主要是因为2022年支付的工程款、房地产开发款以及购货款增加。

2022年,中国建筑的研发费用为498亿元,同比增长24.3%,变动原因主要是集团深入实践创新驱动发展战略,加大了科技研发的投入力度;研发经费投入强度为2.4%。

▌2. 四大业务板块发展情况

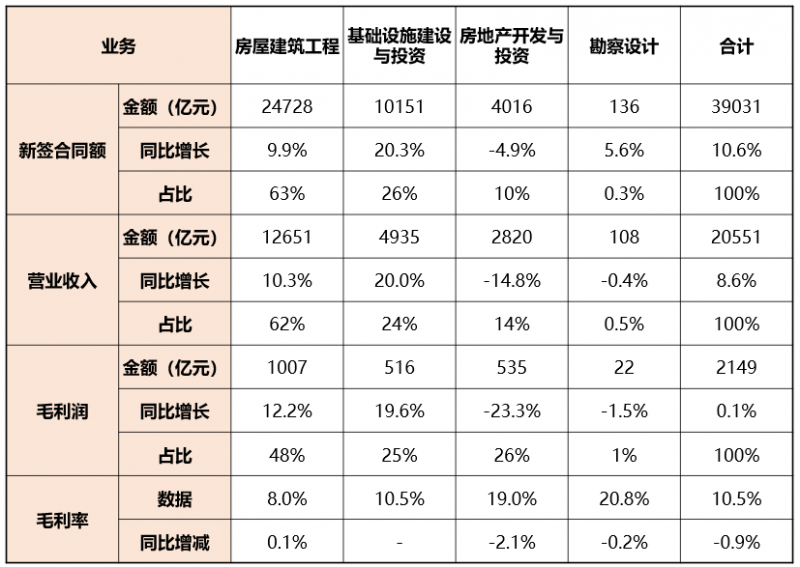

中国建筑四大业务板块2022年的发展情况如表

注:表1只统计中国建筑四大主营业务和合计的数据,不包括“其他”以及“分部间抵消”的数据;房地产业务的新签合同额数据实际为合约销售额。

从表1可以看出,房建业务依旧是中国建筑的重中之重,新签合同额和营业收入占比超过60%,实现毛利1007亿元,占比高达48%。2022年,中国建筑的公共建筑类项目新签合同额占比提升,住宅地产类项目占比下降,其中,工业厂房方面新签合同额3913亿元,同比增长85.9%;教育设施方面新签合同额1692亿元,同比增长33%;医疗设施方面,新签合同额2074亿元,同比增长1.5%。

相比房建业务,基建业务的新签合同额、营业收入和毛利润三项数据占比都处于25%左右的水平,实现毛利率10.5%。在公路领域,新签合同额1231 亿元,同比增长37.3%;在生态环保领域,新签合同额1134 亿元,同比增长35.3%;在铁路领域,新签合同额333 亿元,同比增长30.4%;在机场领域,新签合同额503 亿元,同比增长9.5%。

房地产开发与投资业务的发展数据都成下降趋势:合约销售额同比下降4.9%;合约销售面积1722万平方米,同比下降19.7%;营业收入同比下降14.8%;毛利535亿元,同比下降23.3%。目前,中国建筑拥有写字楼、酒店、公寓、商业地产等持有型物业1352 万平方米,账面净值1477 亿元,占公司总资产5.6%。2022年,集团加快产业升级,拓展商业、养老、物流等业务领域,不断提高持有型物业运营管理水平和盈利能力,持有型物业实现收入60.7亿元。

勘察设计业务的新签合同额、营业收入和毛利率占比都较低,该业务2022年实现毛利22亿元,同比下降了1.5%。

冀公网安备13010502002435号

冀公网安备13010502002435号